长期以来,我国基建投资在稳定宏观经济、推动城镇化进程、保障民生等方面都发挥了重要作用。随着内需政策的受关注度逐渐提升,我们认为未来需要关注并重新审视基建投资的结构性和趋势性变化。

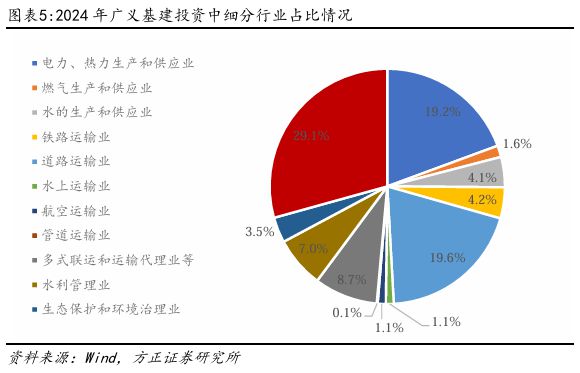

哪些细分行业对基建增速影响较大?根据2024年统计局公布的年度数据进行计算,整个细分行业中,电力◆◆★、热力生产和供应业(19◆■◆.2%)、道路运输业(19.6%)和公共设施管理业(29.1%)三个子行业对广义基建的影响较大★★◆◆,三者合计占比近七成,水利管理业(7.0%)行业也有一定比例,而剩下行业影响则较小。

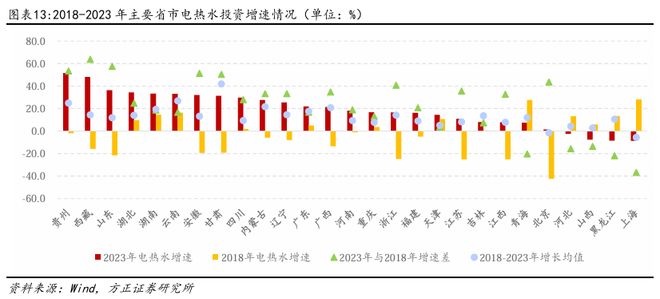

主要省市基建投资的区域差异体现在哪?从各地区增速比较来看■■,各省市增速差异较大。细分行业中■■■■■★,各个城市电热水行业整体增速较快★■,且高增速城市更多集中在西北地区■◆◆,而交运仓储邮政★■■、水利环境和公共设施行业的城市分布特征较为统一,城市分化较为明显。

4)水利管理业:包括防洪除涝设施管理■★■、水资源管理◆◆◆■■、天然水收集与分配、水文服务和其他水利管理业。

未来◆■◆◆,我们认为,随着内需政策的不断发力,基建投资仍有望保持一个高速增长区间■◆★◆。这其中■■,公共设施管理业◆★、道路运输业和电力■★■■、热力的生产和供应业作为基建投资中的重要子行业需格外关注■◆★;此外,基建投资的区域差异和再平衡同样值得关注。

电热水方面◆★★◆,各个城市整体增速较快,且更多投资倾向在经济欠发达的地区效应明显。2023年贵州(51.6%)、西藏(48★■★■◆◆.0%)增速近接近50%,多数城市取得两位数以上增长■★■,仅上海、黑龙江、山西、河北等地增速为负■★■★★★。考虑2018-2023年■★,甘肃的平均增速达到42■◆.0%■■◆★◆■,仅有北京、上海两地平均增速为负。西藏★★、贵州◆★◆◆■、山东等地这几年增速提速明显。

相较于统计局公布的狭义口径,市场更倾向采用广义口径来分析基建投资。所谓广义口径下的基建投资,实际上就是万得数据统计的三个行业(1.电力◆■★◆◆■、热力、燃气及水的生产和供应业;2.交通运输、仓储和邮政业■■◆;3.水利、环境和公共设施管理业;)的固定资产投资数据的加总◆★◆◆■。而根据最新数据显示,万得数据统计的广义基建投资额约占固定资产投资的40%左右◆◆★,近三年占比提升明显。这其中,电力★★◆■、热力■◆、燃气及水的生产和供应业的投资占比近三年来趋势性提升明显,而水利■■★◆、环境和公共设施管理业相应有下降趋势,交通运输★■■、仓储和邮政业整体则趋向稳定。

本文来自方正证券研究所于2025年5月13日发布的报告《近年来中国基建投资趋势与特征》。欲了解具体内容,请阅读报告原文■■■。

1)公共设施管理业■■★★■★:包括市政设施管理■◆■■◆★、环境卫生管理◆◆、城乡市容管理◆■◆■、绿化管理★■、城市公园管理和游览景区管理等;

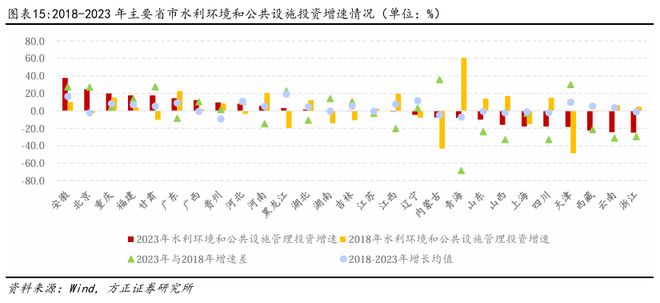

水利环境和公共设施方面,城市分化较为明显,2023年负增长城市较多,其中安徽(37■★★◆★■.6%)、北京(24.7%)★■、重庆(19.9%)增速领先,浙江(-24.8%)◆★、云南(-24★◆◆◆.4%)、西藏(-22.4%)增速靠后,城市投资增速分布整体与交运仓储行业类似★◆★★。考虑2018-2023年■★◆■★,黑龙江★■◆★■、安徽、辽宁等地平均增速在两位数以上,内蒙古、安徽◆★、北京等城市边际改善明显★■★◆◆■。

从细分行业可见,广义口径下的基建投资基本约等于狭义口径下的基建投资加电热水投资之和 ◆★。因此在后续的分析中,我们更多采用万得统计口径下的广义基建做分析。

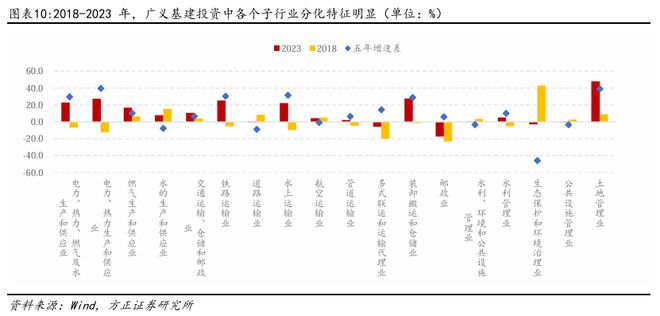

近年来广义基建增速的变动趋势如何■◆◆◆■★?近年来整体增速波动收敛,进入 2025 年后开始加速,三大行业增速变化各异,其中电力、热力、燃气及水的生产和供应业增速显著抬升★★■◆■◆,增速显著高于其他行业。细分到具体行业来看★◆■■■★,虽然这几年电热水行业增长迅速,但子行业中■■■◆,水的生产和供应业增速整体下降,增速贡献主要来自于电力、热力的生产和供应业;交运仓储近年来增速呈现回落,但子行业中铁路运输◆■★★■、水上运输■◆■◆、装卸搬运和仓储业整体都维持了一个较高的增速;水利■■★、环境和公共设施管理业整体则分化明显◆★■◆■,其中土地管理业整体增速加速,但生态保护行业近几年增速明显下降。

基建细分行业中◆★★■■■,电热水行业高增速城市更多集中在西北地区,而交运仓储邮政、水利环境和公共设施行业的城市分布特征较为统一。

基建投资是稳投资的重要抓手◆■◆◆,是固定资产投资稳步增长的主要动力★■★★◆。长期以来,我国基建投资在稳定宏观经济、推动城镇化进程■◆、保障民生等方面都发挥了重要 作用★◆■◆■,但也衍生出了投资效率低、重复建设浪费及地方债务风险等问题■■。4月以来,在外部局势动荡加剧的背景下★★■■★,内需政策的受关注度也持续提升。我们认为,在关注内需向消费转向的同时■◆★◆■,亦需要关注并重新审视基建投资的结构性和趋势性变化,因此,未来对于基建投资的方向和结构的关注则显得尤为关键◆★★★◆★。

而作为上文提到的广义基建中的主要行业,公共设施管理业和道路运输业近几年 增速整体不高,但是进入 2025 年后增速明显回暖,公共设施管理业在经历去年 的负增长后 2025 年同比增长回正;电力★★、热力的生产和供应业虽然近期增速略 有下落★◆■,但整体维持在一个较高的增速区间,去年累计增速约 30%;水利管理业 在经历 2024 年的加速上行后,现在增速略有回落★★。

2)电力、热力生产和供应业:包括电力生产(火力发电、热电联产、水力发电★★◆◆◆、核力发电■■★★◆◆、风力发电、太阳能发电、生物质能发电■★◆★◆★、其他电力生产)■■■■★,电力供应和热力生产和供应;

具体到行业来看★◆■★◆◆,我们观察各个细分行业2023-2018年五年增速发现★◆■,各个行业分化特征较为明显■◆◆★。虽然这几年电热水行业增长迅速,但子行业中★◆◆■,水的生产和供应业增速整体下降◆◆■◆■,增速贡献主要来自于电力、热力的生产和供应业;交运仓储近年来增速呈现回落★◆◆,但子行业中铁路运输、水上运输◆■、装卸搬运和仓储业整体都维持了一个较高的增速;水利、环境和公共设施管理业整体则分化明显,其中土地管理业整体增速加速,但生态保护行业近几年增速明显下降。

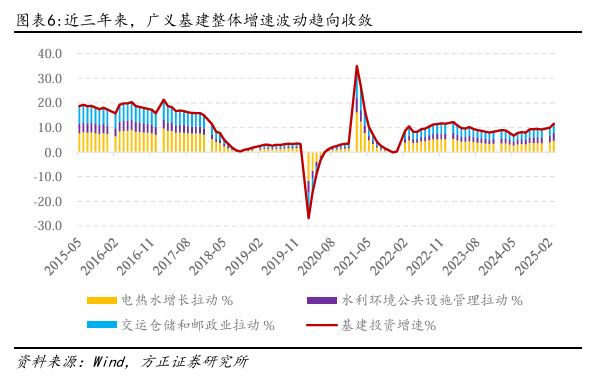

虽然整体波动收敛,但是广义基建中三大行业增速变化各异。近年来◆◆■★◆,电力、热力、燃气及水的生产和供应业增速显著抬升,增速显著高于其他行业。截止2025年3月,电热水累计增长26★■★◆◆.0%■■,较2021年11月的低点增长约25.8个百分点。交运仓储近年来增速呈现回落,2025年3月累计增长3.8%。水利◆★■■★◆、环境和公共设施管理业在经历了去年5月的增速低点后回暖明显◆◆,最新数据显示,2025年3月累计增长9■◆★.8%★■◆,增速进一步加大。电热水行业投资的持续高增,在提升行业在广义基建的占比同时,也拉大了近年来广义基建与狭义基建增速差■◆■★◆。

在分析了广义基建整体增速和行业特征后,我们试图从各省市的基建增速差异入手★◆★★■,来分析我国基建投资的主要区域特征。

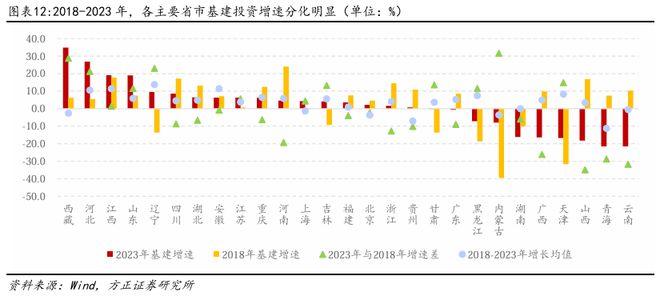

各地区增速比较来看,各省市增速差异较大。根据最新数据 ◆★■★■■,2023年西藏(34★◆◆◆■★.9%)、 河北(26◆■◆.8%)、江西(19■◆.1%)★◆,山东(18.9%)均取得两位数以上的增速,其中西 藏是在2018-2022四年负增长后首度回正◆★★★■,而江西、辽宁则在近三年均保持较高 增速。2023年■◆,云南(-21.5%)、青海(-21.4%)、山西(-18.1%)■★★◆◆■、天津(-16■■■◆■◆.7%)和广西(-16.4%)增速落后★■◆,其中,青海连续两年处在两位数以上负增长区间■★■。从均值上看,辽宁◆★,安徽◆◆■,河北■★◆,江西等地自2018-2023年间基建保持较高增速,而内蒙古,西藏,河北等地增速提升较为明显。

燕翔 朱成成 杨文吉(燕翔系方正证券首席经济学家、中国首席经济学家论坛理事)

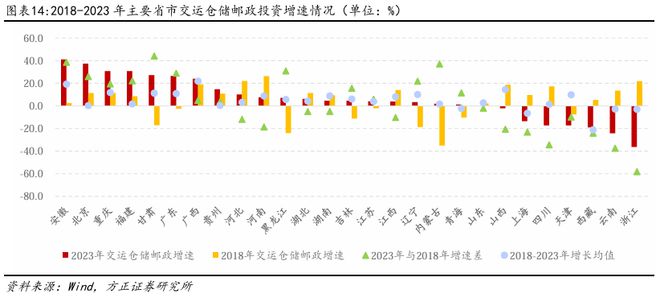

交运仓储邮政方面★■★★◆,2023年增速较高的城市主要是安徽(40■★◆★.9%)、北京(37◆■★★.3%)、重庆(30.7%)★★◆,而浙江(-36.3%)★◆■◆、云南(-24★■.0%)和西藏(-18.9%)增速较低。考虑2018-2023年,安徽★★,广西等地整体增速均值较高,西藏的平均增速较低,甘肃、内蒙古、黑龙江等地近年来边际增速提升明显。

3)道路运输业★◆★★◆:包括城市公共交通运输■★、公路旅客运输★■◆■■◆、道路货物运输和道路运输辅助活动等■◆◆;

首先,根据统计局指标解释,基础设施建设投资◆◆★◆,指为社会生产和生活提供基础性■★、大众性服务的工程和设施★★,是社会赖以生存和发展的基本条件。根据统计局网站,基础设施建设投资被分成全口径与不含电力两种口径 。其中,全口径包括公共设施(电力、电信、自来水、管道煤气、卫生设施、排污、固体废弃物的收集与处理)、公共工程(如大坝、灌溉及排水用的渠道工程)和交通运输设施(如公路、铁路、港口★■◆★、机场、水路)■■★。而为了避免工业和基础设施两大领域间的数据重复,国家统计局发布的基础设施数据中不包括电力、热力、燃气◆■★、水的生产和供应业■◆◆■★■,而这也就是我们所说的狭义口径下的基建投资,即统计局月度公布的★◆★■■■“基础设施投资(不含电力)◆■”数据◆★★◆★■。

整体来看,基建投资增速在疫情期间经历了“大开大合”的波动后,近年来整体增速波动收敛,进入2025年后开始加速。以万得口径广义基建增速为例◆■■★,最新数据显示★◆★◆■★,近三年增速约为10%,2023年2月增速一度达12★★■.2%★■■★◆,后小幅下降至2024年5月的6.9%。2025年3月★◆■■,广义基建增速回升至11.5%◆◆◆◆■,其中水利环境公共设施管理拉动广义基建增速约4.6个百分点■■◆■★◆,电热水对广义基建增长拉动3◆★.1个百分点,交运仓储和邮政业对广义基建增长拉动约3■■.8个百分点。

在分析基建投资的伊始,我们有必要先对基建投资的口径做一个区分界定。目前 市场上普遍采用广义(全口径)和狭义(窄口径)两个分类。

在分辨口径之后,我们对基建投资中的细分行业进行拆分。根据2024年统计局公布的年度数据进行计算★★★◆★◆,整个细分行业中,电力★★■■★◆、热力生产和供应业(19■■★◆.2%)★■★、道路运输业(19.6%)和公共设施管理业(29.1%)三个子行业对广义基建的影响较大,三者合计占比近七成,水利管理业(7.0%)行业也有一定比例,而剩下行业影响则较小。因此,对于基建的趋势分析,这几个子行业的趋势分析尤为关键。根据统计局2017年公布的《国民经济分类》可知,这几个行业说明如下■◆★■:

综上,未来我们认为,随着内需政策的不断发力◆■◆◆,基建投资仍有望保持一个高速增长区间■★★■。这其中,公共设施管理业◆◆★◆★★、道路运输业和电力、热力的生产和供应业作为基建投资中的重要子行业需格外关注;此外,基建投资的区域差异和再平衡同样值得关注。